Honoraires médicaux:

Les honoraires médicaux sont divisés en deux parts:

- la base de remboursement de la Sécurité Sociale (BRSS). Ce montant est défini par l’Assurance Maladie Obligatoire (AMO) ou Sécurité Sociale.

- Les honoraires complémentaires. Ce montant vient en complément de la Base de remboursement, ce qui en explique leur dépassement. Il peut être pris en charge par votre assurance maladie complémentaire (AMC).

Les complémentaires santé

Les complémentaires santé, ou Assurance Maladie Complémentaires (AMC) qui sont soit des mutuelles, soit des banques, soit des assurances. En fonction du contrat que vous signez, les AMC prennent parfois en charge une partie des compléments d’honoraires.

Pour calculer le montant de ce remboursement, elles se base sur la base de remboursement (BRSS) de l’Assurance Maladie Obligatoire (AMO).

compléments d'honoraires

Depuis 1980, les médecins sont autorisés à dépasser le montant de la sécurité sociale afin de continuer à proposer les meilleurs techniques non prises en compte par l'assurance maladie. Les compléments d’honoraires ne sont donc pas un “dépassement” au sens d’un excès ou d’un abus. Ils représentent la part d’honoraires non prise en charge par la Sécurité sociale, que le patient peut faire rembourser, partiellement ou non, par sa complémentaire santé (mutuelle, assurance, etc.).

À partir des années 1980, le gouvernement a choisi de geler la hausse des tarifs de la Sécurité sociale, appelés bases de remboursement (BRSS). Ces tarifs, fixés nationalement, n’ont plus suivi l’évolution du coût de la vie, des charges des cabinets, ni du niveau de compétence exigé pour exercer la médecine spécialisée.

Pour éviter une dégradation de la qualité des soins, l’État a alors créé un nouveau mode d’exercice, appelé secteur 2, permettant aux médecins d’appliquer des honoraires libres. Cette liberté tarifaire devait compenser le blocage des tarifs officiels et permettre aux praticiens de continuer à investir, à se former et à maintenir un niveau de soins élevé.

Aujourd’hui en France, plus de 85 % des chirurgiens exercent dans un secteur à honoraires libres. En 2016, le gouvernement de François Hollande a rendu obligatoire la souscription d’une complémentaire santé pour les salariés. Mais cette réforme a laissé de côté les personnes sans emploi, les étudiants et les retraités, qui doivent financer eux-mêmes leur complémentaire santé… Avec cette décision, le gouvernement a reconnu ainsi que l’Assurance maladie obligatoire (AMO) n’était plus suffisante pour couvrir les frais réels de santé.

La même année a été créée l’OPTAM (Option Pratique Tarifaire Maîtrisée), censée encourager les médecins à limiter leurs compléments d’honoraires en promettant un meilleur remboursement pour leurs patients. Mais ce dispositif s’est révélé inefficace et contraignant : la plupart des signataires étaient en secteur 1, et les quelques praticiens en secteur 2 en sortent tous progressivement. Les contraintes les obligent à vérifier sans cesse leurs tarifs et à travailler sous la pression de plafonds arbitraires. Cette surveillance permanente n’est pas compatible avec une pratique médicale libre et centrée sur le soin.

Grâce à cette organisation, les médecins peuvent toutefois continuer à proposer une médecine à la pointe, fondée sur l’innovation, la sécurité et la qualité des soins — ce qui n’était plus possible en respectant les tarifs de l’Assurance maladie.

Pour aller plus loin

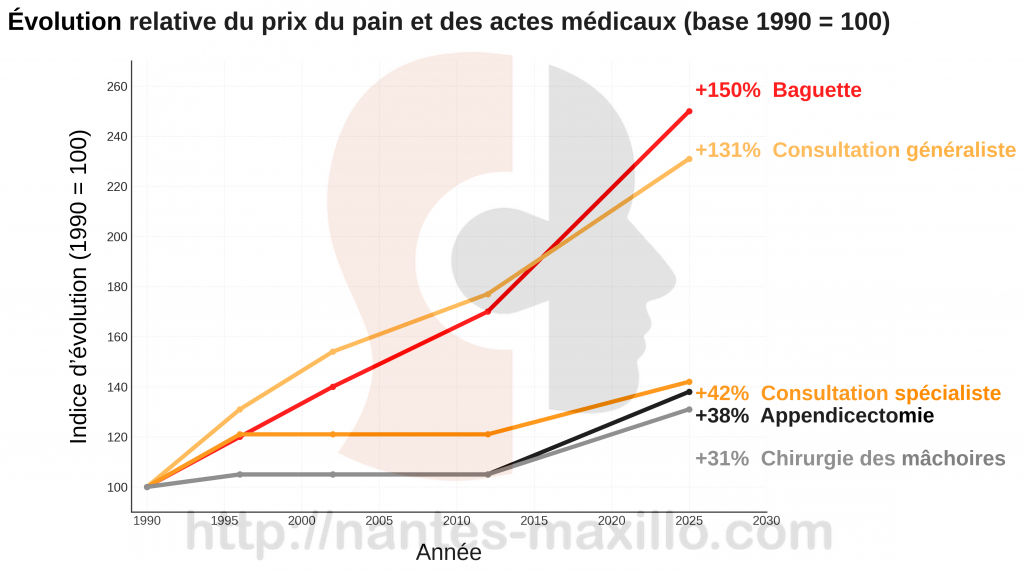

Évolution du prix du pain et des actes médicaux (1990 → 2025)

(Inflation cumulée sur la période : +98 % — source : INSEE)

| Année | Baguette de pain | Consultation Médecin généraliste | Consultation Médecin spécialiste | Appendicectomie | Chirurgie des mâchoires |

|---|---|---|---|---|---|

| 1990 | 0,50 € | 13 € | 19 € | 128 € | 366 € |

| 1996 | 0,60 € | 17 € | 23 € | 134 € | 384 € |

| 2002 | 0,70 € (+40 %) | 20 € (+54 %) | 23 € (+21 %) | 134 € (+5 %) | 384 € (+5 %) |

| 2012 | 0,85 € | 23 € | 23 € | 134 € | 384 € |

| 2025 | 1,25 € (+150 %) | 30 € (+131 %) | 27 € (+42 %) | 177 € (+38 %) | 479 € (+31 %) |

Depuis 1990, le prix du pain a augmenté de +150 %, alors que les actes médicaux ont très peu évolué.

En tenant compte de l’inflation (+98 %), la valeur réelle d’une intervention chirurgicale est aujourd’hui inférieure à celle de 1990. Autrement dit, si les tarifs avaient suivi le coût de la vie, une chirurgie facturée 200 € en 1990 devrait être payée environ 400 € en 2025, alors qu’elle est souvent restée autour de 250 €.

Faute de revalorisation des actes, le gouvernement a autorisé les praticiens de secteur 2 à appliquer des compléments d’honoraires. Ils permettent simplement de préserver la qualité des soins, de maintenir des plateaux techniques modernes et de garantir la sécurité des patients.

Évolution comparée du prix du pain et de la base de rembousement des actes médicaux entre 1990 et 2025, en prenant 1990 comme base 100. Alors que le prix de la baguette a augmenté de +150 %, les actes médicaux ont progressé beaucoup plus lentement : +131 % pour la consultation généraliste, +42 % pour la consultation spécialiste, +38 % pour une appendicectomie et +31 % pour une chirurgie des mâchoires.

Ce graphique illustre la décorrélation croissante entre le coût de la vie et la revalorisation des actes médicaux, à l’origine de l’autorisation des compléments d’honoraires pour maintenir la qualité et la sécurité des soins.

Comment sont remboursés les honoraires?

Le remboursement des honoraires sera divisé en trois parties, avec deux sénario en fonction du montant de l’acte médical. Une partie prise en charge par l’AMO, une par l’AMC, et le reste à votre charge.

Voici comment se décompose votre remboursement.

Acte pris en charge à 100%

- 100% de la BRSS de l’acte sera remboursée par la sécurité sociale (AMO).

- La part d’honoraires complémentaires prise en charge par votre complémentaire santé (AMC)

- la part restant à votre charge, c’est à dire les compléments d’honoraires non pris en charge par votre complémentaire santé (AMC).

Quels Actes sont pris en charge à 100%

- Actes coûteux dont la BRSS est supérieure à 120 €

(en pratique c’est le cas des dents de sagesse et des ostéotomies) - Affections de longue durée (ALD)

- Hospitalisation de plus de 30 jours, ou maternité, etc.

- Accidents du travail ou maladies professionnelles

par exemple, pour une ostéotomie de la mandibule, la base de remboursement est de 510,11€. Si le praticien vous facture 1850€ d’honoraires complémentaires pour votre intervention:

– 510,11€ seront remboursés par l’AMO

– Une partie des compléments d’honoraires seront pris en charge par l’AMC, soit 1020,22€ si vous avez souscrit un contrat à 300%, pour un contrat à 200%, ou 0€ pour un contrat à 100%.

– il restera la part non prise en charge des compléments d’honoraires si votre AMC ne les prends pas en charge, donc 829,79€ si vous avez souscrit à un contrat à 300%, ou 1339,39€ si vous avez souscrit un contrat à 100%, ou 1850€ si vous avez souscrit un contrat à 100%,

Acte pris en charge à 70%

- 70% de la BRSS de l’acte sera remboursée par la sécurité sociale (AMO)

- 30% restants de la BRSS (ticket modérateur), et la part d’honoraires complémentaires prise en charge par votre complémentaire santé (AMC)

- la part restant à votre charge, c’est à dire les compléments d’honoraires non pris en charge par votre complémentaire santé (AMC).

Dans tous les cas, il faut rajouter à cela la participation forfaitaire de l’AMO de 24€, qui ne peut pas être prise en charge par l’AMC.

Sauf quelques cas pour lesquels il peut être prise en charge par l’AMO dans les cas suivants:

• En cas d’affection de longue durée (ALD)

• Pour les femmes enceintes

• Pour les accidents du travail ou maladies professionnelles

• Pour les mineurs

• Pour les bénéficiaires de la CSS (ex-CMU).

par exemple, pour une consultation demandant un avis chez un spécialiste, la base de remboursement est de 60€. Si le praticien vous facture la consultation 90€:

– 42€ seront remboursés par l’AMO

– Les 18€ restant seront remboursés par l’AMC, ainsi que les compléments d’honoraires si votre AMC les prends en charge.

– il restera les 30€ de compléments d’honoraires si votre AMC ne les prends pas en charge.

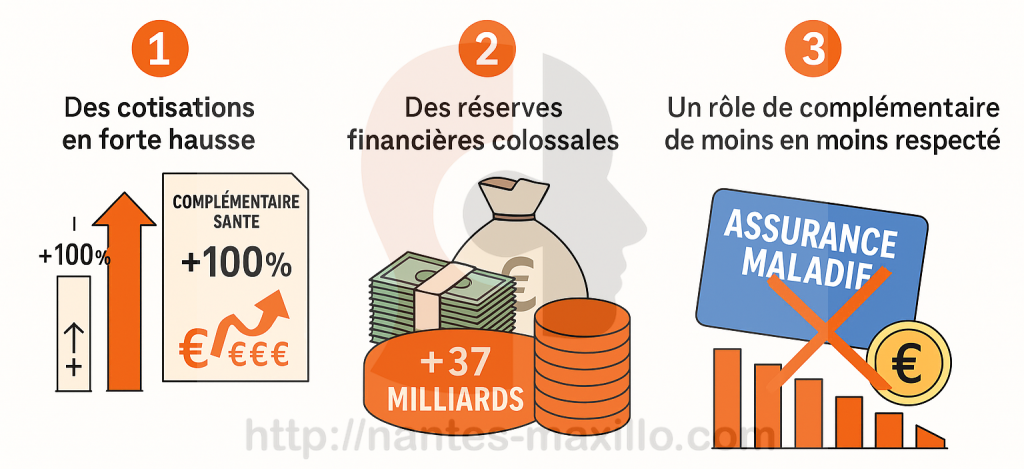

Les complémentaires santé : un modèle économique à questionner

1. Des cotisations en forte hausse

Depuis 2010, les cotisations des complémentaires santé (mutuelles, banques et assurances) ont augmenté de plus de 100 %,

alors que les tarifs médicaux de la Sécurité sociale sont restés quasiment inchangés.

➡️ Inflation : +31 % seulement sur la même période. Les Français paient donc deux fois plus cher leur complémentaire, sans bénéficier d’un meilleur remboursement.

2. Des réserves financières colossales

En quinze ans, les complémentaires santé ont accumulé près de +37 milliards d’euros de réserves supplémentaires.

➡️ En 2025, leurs fonds propres atteignent environ 97 milliards d’euros, soit 1,5 fois leurs cotisations annuelles.

Ces montants, censés sécuriser le système, sont aujourd’hui disproportionnés et peu utilisés pour améliorer la prise en charge des soins.

3. Un rôle de complémentaire de moins en moins respecté

Bien qu’elles soient devenues obligatoires depuis 2016, les complémentaires santé ne jouent plus leur rôle d’assurance maladie complémentaire.

- Elles remboursent moins d’un tiers des compléments d’honoraires,

- Elles ne prennent pas en charge les actes non pris en charge par l’assurance maladie

- Elles imposent parfois d’aller voir des praticiens qui ont signé l’OPTAM. Est-ce une démarche de qualité? Souhaitez vous choisir votre chirurgien? Ou laisser une assurance privée le faire à votre place?

Résultat : les cotisations augmentent, les remboursements diminuent, et nous nous retrouvons impuissants face à des organismes devenus de véritables puissances financières, éloignées de leur mission première : la solidarité en santé.

Plus en détails

L’UFC s’offusque des dépassements d’honoraire depuis 30 ans. Mais comment a évolué le prix de vente de « Que choisir ? « , la revue de l’UFC, par rapport au tarif de remboursement des actes médicaux sur les 30 dernières années ? Vidéo de l’Union des Chirurgiens de France de 2012.

CHARGES PROFESSIONNELLES DU CHIRURGIEN LIBÉRAL :

- Frais de personnel : salaires et charges sociales (aide opératoire, secrétaire…)

- Charges sociales personnelles : cotisations obligatoires et facultatives (URSSAFF, CSG, RSI…), retraite (ASV, CARMF…)

- Assurances professionnelles (Responsabilité Civile Professionnelle, locaux, matériel…)

- Dépenses générales : fonctionnement cabinet médical, secrétariat, informatique…

- Loyers : immobilier et matériel médical, Redevance à l’établissement

- Formation : Formation continue chirurgicale facultative et obligatoire, démarche qualité

Comme dans toutes les entreprises, les charges professionnelles des chirurgiens libéraux augmentent régulièrement : salaires, cotisations sociales, loyers, matériel médical, maintenance et assurances.

À cela s’ajoute le coût croissant des techniques chirurgicales modernes, plus performantes mais aussi plus onéreuses : instruments mini-invasifs, imagerie 3D, matériel stérile à usage unique, dispositifs de traçabilité…

Enfin, les normes de sécurité, d’hygiène et de qualité se multiplient, entraînant des investissements indispensables pour garantir au patient un haut niveau de sécurité et de soins.

Ainsi, les honoraires reflètent aujourd’hui non pas un excès, mais la nécessité de maintenir une médecine moderne, sûre et exigeante.